こんちはー。今回は2008年に起こった金融崩壊リーマンショックについてまとめてみたいと思います。

今回参考にするのは、ウォール街のランダムウォーカー、BBCの映像作品「リーマン・ブラザーズ 最後の4日間」、映画「インサイドジョブ」です。

リーマンショックって簡単に言うと住宅バブルがはじけたことで起きたことなんですが、じゃあなんで住宅バブルが起きてしまったのかを今回まとめてみました。

お金周りの記事にはこのオリジナルキャラクターが登場します。ポジティブ侍の勝宗くんです。

よっす~~!よろしくでござる。一緒に亜米利加の「りぃまんしょっく」を見ていくでござるよ。

MBSの登場

古き良き時代、かつての銀行は住宅ローンを利用者に与えるとそのローンを資産として計上し返済するまで持ち続けるという原則がありました。そしてその頃のバンカーはローンを利用者に与える時はとても慎重にローンを与えるかを判断しました。

もしそのローンが返済不能になったらいけないから慎重になるのです。返済不能になった時は責任を問われるので自ずとバンカーは責任を持って、慎重にローンの供与の有無を判断していたわけです。

この時代の借り手(ローン利用者)はローンをする際、高い額の頭金を払い、返済能力が可能であることを証明していました。

そして2000年代に入るとその原則は大きく変わっていきました。

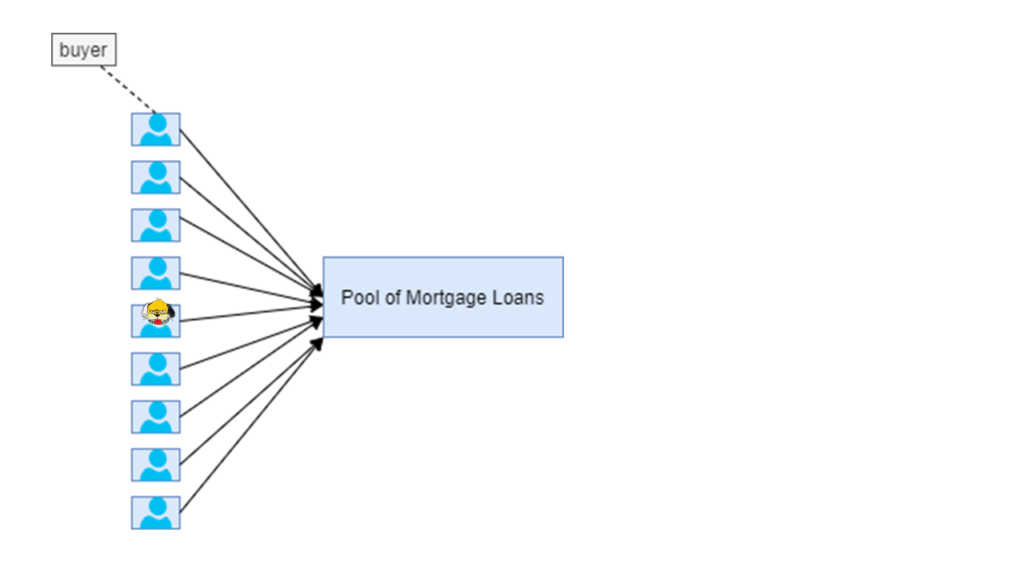

住宅抵当ローンが銀行や抵当ローン専門機関によって行われるのは2000年代に入っても変わっていませんでしたが、今までのシステムと大きく違うのは最初にローンを供与した金融機関は数日後そのローンを全額大手投資銀行に転売するようになってしまった点です。

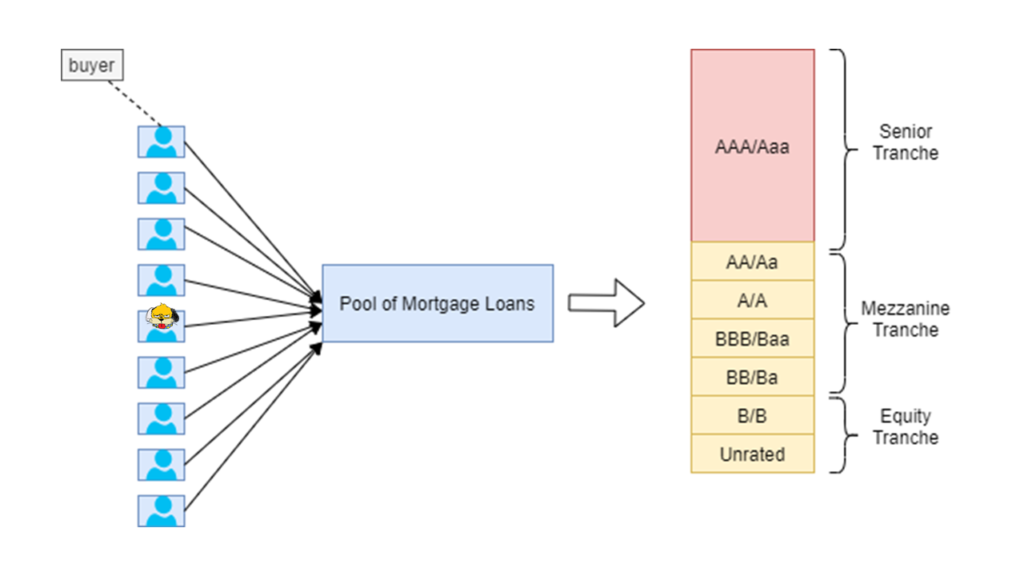

ローンを購入した投資銀行は小口の抵当ローンをたくさん集めてそれを担保に新たな債権を発行します。これが住宅抵当ローンの証券化です。この債券はMBS(Mortgage Backed Securities)と呼ばれます。(これがいわゆるサブプライムローンというものです。)

勿論、この債券の元利払いの元になるのは担保に入っている住宅ローンによってもたらされる元利払いのお金です。

さらにたくさん集めた抵当ローンを担保にして、さらに複数の債権が発行され、より複雑化していきます。MBSは何種類かの「トランシェ(Tranche)」というものに切り分けられ、各トランシェは担保になったローンによるキャッシュフローに対して異なる優先順位をもっていて、格付けも異なってきます。ここでひどいのがここで担保にした抵当ローンたちの質が劣っていても、格付機関は元利の受け取りの優先順位が高いトランシェにはAAA格を付与します。本来の価値と評価に大きな乖離が生まれてくるわけです。

複雑にして誤魔化しているでござるな。正々堂々と戦うでござるよ!

この悪質な格付けは住宅邸宅ローンにとどまらず、クレジット・カードローンや自動車ローンにまで利用されました。

そして作成された評価のおかしな派生証券が世界中の金融機関や機関投資家に売りさばかれたわけです。

問題はこれで終わりません。世界経済を揺るがした金融ショックです。実際はさらに悪質なことが行われていました。この証券をさらに集めた派生証券が作り出され売られました。MBSもローンの複雑な集合体ですがさらにそのMBSを集めたものが売り出されたわけです。

ちなみにBBCの作品の「リーマン・ブラザーズ 最後の4日間」では以下のように説明されています。

- Buyerが家を購入します。

- 次にMBSのブローカーがBuyerの収入明細を変更します。

- 次にブローカーはローン会社に連絡、収入明細が変更された偽の値の書類はろくな審査もなく決裁がおりてNYに行きます。

- NYに行った資料は区分され投資銀行に渡されます。そしてここ投資銀行で証券となります。しかし、実際は最初のローンの契約書のままです。

- 証券ということになると商品として売ることができるんですが、この証券を格付け(商品価値を評価)した際に名前がCDO(債務担保証券)に変わります。このCDOになると今度は銀行同士で売買するようになります。そして銀行同士で売買をするとそれらCDOをさらに組み合わせて新しく格付けします。

- このCDO売買を銀行は繰り返します。CDOをばらしたり組み合わせたりして。しかも2,3倍の値段で。

- それを繰り返すたびに格付けは本来の値とおかしくなります。という流れでおかしな評価の証券ができてしまうという訳です。

CDOとは

CDOは「Collateralized Debt Obligation」の略です。債務担保証券と訳されます。

発行の裏付けとされる資産が複数の社債や複数の企業向け貸付債務債券(ローン債権)である証券の事です。

参考:https://www.smbcnikko.co.jp/terms/japan/sa/J0265.html

CDSの登場

ここでMBSの債務不履行をヘッジする目的の保険商品が出てきます。それがCDS(Credit Default Swap)です。

「ヘッジする」とは

ヘッジとは「回避」を意味します。つまり「ヘッジする」とは回避すると同義です。

なので上の場合MBSの債務不履行を回避するという意味です。

例えばAという会社の社債を持っていた時、そのAが将来、債務不履行(=元利支払い不能になること)になりそうだと思ったと仮定します。この時、大手保険会社(例えばAIGなど)からCDSという保険商品をヘッジします。もし、Aが債務不履行になった時にCDSという保険商品を買っておくことで保険会社が全額払ってくれるというものです。

ここで1つ問題がありました。仮にMBSが取り引きされている市場で債務不履行が起きた場合に備えた支払い準備金が十分に用意されていなかったことです。さらに悪いことにこのCDSは際限なく買うことができたので世界中の投資家が競ってCDSを購入してしまいました。

複数の投資家がCDSを買うとどうなるでしょうか。例えば、とある人物が家を買うとした場合、CDSはその家に複数人の投資家が保険をかけることになります。もしここでこの家が燃えた場合、CDSを提供する保険会社は大きな損害を受けることになってしまいます。

本来であれば保険は自分の物に対して保証をするものですが、CDSは元は他人のローンなので他人の物に対して保険をかけるというおかしな構造をしています。

このCDSという派生商品がMBSという原資産の市場規模の何倍にも肥大化し、世界の金融システムがぐらつき始めました。そして同時に相互依存関係が強まり、どれかが崩れればそれに依存したシステムも崩れるといった非常に危険な状態へと変わっていきました。

実はアメリカの大手保険会社であるAIGはCDSを大量に売っていたんでござる。

SIVの登場

非常に不安定な金融市場を隠すかのような仕組みとして登場するのががSIV(Structured Investment Vehicles)です。SVI自体は資本やMTNなどで資金を集め、それをMBSやCDOなどで運用して利益を上げるという仕組みです。証券化した商品で運用する特別なファンドになります。

MTNとは

MTNは「Medium Term Note」の略です。投資信託(ファンド)の募集の時に運用会社が投資家に対して提供しなければならない資料があります。この資料に基づいて発行される債権の事を意味します。

表向きは証券化した商品を運用するファンドですが、この実態は膨大な額の派生証券をオフバランス化(=資産や取引などが財務諸表に記載されない状態)して隠していました。

MBSの章でも書きましたが、かつての資産として計上していた頃の銀行システムであれば、リスクが大きすぎることを注意できましたが、オフバランス化が進んでいたため見逃されてしまったわけです。

見逃されていった結果、銀行や住宅抵当会社の融資する基準はどんどんと甘くなっていきました。

そしてローンをする際の基準が甘くなるという事は安定収入なしの人だったり、定職についてない人であったり、保有資産が無いような人ですら簡単にローンを組むことができるようになります。

アメリカは日本と違って借金をすると一人前みたいな風習があるのでござる。開拓時代の昔から、資産も負債も両方大きく持っている人が尊敬されてきた国なんでござるよ。

結果として住宅価格が上昇し続けたという訳です。(簡単にローンが組める→簡単に家が購入できる→たくさん買われるものは値段が上がる、という仕組みです。)

これで膨れ上がる爆弾は覆い隠され、人々はその爆弾が膨れ上がっていることにも気づけないという非常に恐ろしい状態が完成します。

誰にも手が付けられなくなった大きな爆弾を人々は破裂するのを待つしかなくなったという訳ですし、同時にその爆弾が隠されていたことも恐ろしいことです。

肥大化した爆弾の爆発(住宅バブル)

住宅価格が上昇しするという事はどういう事でしょうか。

住宅とは負債にも資産にもなりえるものですが、つまり、価格が上がる住宅を買っておけば値が上がった時に売れるという事で投資対象になるという事です。

爆弾が大きくなっていく中、同時に住宅価格は高騰していきました。投資対象としては「リスクフリー」とまで呼ばれ、さらに買い手が増えました。そして住宅価格がまた上がるというサイクルを繰り返していったわけです。

高騰した価格はいつか下がり始めます。これがバブルが弾けるという事で、つまり、バブルはいつか弾けます。かつての日本のように。

そして弾けると一気に住宅価格が下落。それに続くように住宅保有者が払いきれないローンを抱えることになってしまいました。その勢いはすさまじいもので、経済に深刻な影響を及ぼしました。この住宅バブルの崩壊とともに、ほとんどの住宅抵当債券が紙くずとなります。そして、このもともとゴミみたいな証券を抱えていた金融機関も住宅抵当債券が紙くずとなったことで自業自得の破綻をしてしまいました。(リーマンブラザーズの破綻が起こります。これがのちにリーマンショックと呼ばれるようになりますが、この金融崩壊はリーマンブラザーズだけで語れる話ではないわけです。)

前代未聞の規模の金融機関の破綻によって連邦政府が動かなければいけなくなったほどです。

これにより、貸し付けをするはずの金融機関が貸し付けをするのに躊躇いし始め、ローンのシステムそのものが凍り付くといった事態となりました。当然、事業を始めようとしてもお金がないとできないですし、そのためのローンが組めないのであればどうにもなりません。この結果、経済的な打撃の後に、経済的に凍り付いた状態に突入し、最終的に100年に一度の深刻な不況とまで呼ばれる不況になってしまったわけです。

世界恐慌以来の大不況でござる。経済の循環が凍ってしまったでござる。亜米利加は世界経済の中枢で、お金が血液なら亜米利加経済は心臓なのでござる。まさに経済の心肺停止となったという訳でござるな。

まとめ

どうだったでしょうか。リーマンショック。僕はこのころ株をやっていたわけではないですし、働いてもいませんでした。なので実際どこまでの影響かは肌で感じたわけではないです。でも一度まとめてみると本当にヤバい事件だったのだなと思わされました。

ほんと、汚いバンカーもいるでござるな!

そうですね!

余談ですが、2020年半沢直樹のシーズン2が放送され大変人気を博していました。

このシーズン2で描かれた空港の再建融資はJALの再建がモデルとなっております。そして今回の相手は国家権力でした。

次回の半沢はリーマンショックをモデルにしてアメリカの巨大バンクの欲にまみれた薄汚い奴らを倍返しする姿なんかが見てみたいですね。

すいません、余談でした。

最後まで読んでいただきありがとうございます。

ではまた!

参考:ウォール街のランダム・ウォーカー